{kind=link}

Η έκθεση για τις θέσεις εργασίας του Αυγούστου που δημοσιεύθηκε τη Παρασκευή είδε την ανεργία να αυξάνεται στο 3,8%, το υψηλότερο επίπεδο εδώ και ενάμιση χρόνο. Αυτό αντανακλά την πρόοδο στην επανεξισορρόπηση της αγοράς εργασίας, η οποία, όπως δήλωσε ο πρόεδρος της Fed JeromePowell, “παραμένει ατελής” στο ετήσιο οικονομικό συμπόσιο του Jackson Hole στα τέλη του περασμένου μήνα.

Ας ρίξουμε λοιπόν μια πιο προσεκτική ματιά στην έκθεση για να δούμε κατά πόσο έχει πραγματοποιηθεί περαιτέρω εξισορρόπηση, ή αν δεν έχει πραγματοποιηθεί καθόλου. Η ιδέα είναι να μετρήσουμε τι σημαίνει αυτό για τον πληθωρισμό και τα επιτόκια, με βάση το τι υποδεικνύει η θεωρία της καμπύλης Phillips. Τέλος, θα εξετάσουμε τις ευκαιρίες που παρουσιάζουν τόσο οι τελευταίες όσο και οι εξελισσόμενες τάσεις της αγοράς εργασίας για τις επενδύσεις.

Μια ματιά στους αριθμούς θέσεων εργασίας

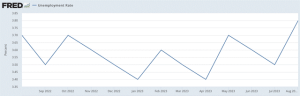

Ενώ η έκθεση για την αγορά εργασίας δείχνει αύξηση του ποσοστού ανεργίας, τα στοιχεία ενός μόνο μήνα δεν μπορούν να ληφθούν μας δώσουν κάποιο συμπέρασμα. Το ποσοστό έχει κυμανθεί σε ένα εύρος κατά τη διάρκεια του τελευταίου έτους όπως μας δείχνει το παρακάτω διάγραμμα και εάν συνεχιστεί αυτή η τάση, ίσως δούμε μια επιστροφή σε χαμηλότερα ποσοστά στην επόμενη έκθεση.

Πηγή SeekingAlpha

Πηγή SeekingAlpha

Επίσης, η τελευταία αύξηση οφείλεται στην αύξηση του αριθμού των ατόμων που εισέρχονται στο εργατικό δυναμικό, καθώς το ποσοστό συμμετοχής αυξήθηκε στο 62,8%, από 62,6% τον προηγούμενο μήνα. Έτσι, στην πραγματικότητα δεν πρόκειται για πραγματική υποχώρηση της οικονομίας, αλλά για αντανάκλαση της εισόδου περισσότερων ανθρώπων στην αγορά εργασίας. Η αναλογία απασχόλησης προς πληθυσμό παρέμεινε στην πραγματικότητα στάσιμη στο 60,4%.

Στη συνέχεια, θα δούμε τα στοιχεία για τις μη αγροτικές θέσεις εργασίας. Κατά τη διάρκεια του μήνα δημιουργήθηκαν περίπου 187.000 θέσεις, δηλαδή λιγότερες από τον μέσο όρο των τελευταίων 12 μηνών που ήταν 271.000. Και αυτό, εκ πρώτης όψεως, υποδηλώνει μια υποχώρηση στις προσλήψεις. Όμως, όπως και τα νούμερα της ανεργίας, πρέπει να εξεταστεί και αυτό πιο προσεκτικά.

Εκτός από την υποχώρηση της απασχόλησης στις υπηρεσίες προσωρινής βοήθειας, οι μεγαλύτερες μειώσεις παρατηρήθηκαν σε κλάδους όπως οι μεταφορές, καθώς και στον τομέα των πληροφοριών.

Ο τομέας των μεταφορών και της αποθήκευσης επηρεάστηκε από την πτώχευση της εταιρείας μεταφοράς φορτηγών Yellow και ειδικότερα ο τομέας των μεταφορών φορτηγών είδε μείωση 37.000 ατόμων. Η απεργία των συγγραφέων του Χόλιγουντ είχε ως αποτέλεσμα τη μείωση κατά 17.000 στον υποτομέα των βιομηχανιών κινηματογραφικών ταινιών και ηχογραφήσεων του τομέα των πληροφοριών.

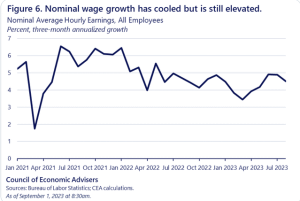

Ερχόμενοι στις μέσες ωριαίες αποδοχές δείχνει ότι αυξήθηκαν μόλις κατά 0,2%. Αλλά όπως σημειώνει το Συμβούλιο Οικονομικών Συμβούλων του Λευκού Οίκου, οι ονομαστικές μέσες ωριαίες αποδοχές παραμένουν αρκετά αυξημένες σε ετήσια βάση, στο 4,6%.

Το βασικό συμπέρασμα εδώ είναι ότι ενώ υπάρχουν κάποιες ενδείξεις για μια ανάκαμψη της αγοράς εργασίας, δεν μπορούν να θεωρηθούν δεδομένες λόγω των ιδιαιτεροτήτων των στοιχείων.

Η καμπύλη Phillips

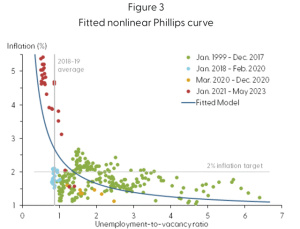

Εάν η υποχώρηση της αγοράς εργασίας αποδειχθεί προσωρινή, θα μπορούσε να υπάρξει ακόμη ανοδική πίεση στον πληθωρισμό. Η σχέση μεταξύ ανεργίας και πληθωρισμού αποτυπώνεται στην καμπύλη Phillips. Μας δίνει μια καλή εικόνα, δεδομένου ότι η χαμηλότερη ανεργία συνεπάγεται υψηλότερους μισθούς, οι οποίοι μπορούν να μετακυλήσουν στις τιμές καταναλωτή, οδηγώντας τον πληθωρισμό προς τα πάνω και το αντίστροφο.

Αν και υπάρχει μια έντονη συζήτηση για το αν το πλαίσιο της καμπύλης Phillips λειτουργεί στη πράξη, αξίζει να σημειωθεί μια πρόσφατη μελέτη της Fed του Σαν Φρανσίσκο σχετικά με αυτό. Εξετάζει τη σχέση μεταξύ του πυρήνα του πληθωρισμού PCE από τη μία πλευρά και του λόγου ανεργίας προς κενές θέσεις από την άλλη, αναγνωρίζοντας ότι τα ποσοστά ανεργίας και τα ποσοστά κενών θέσεων πρέπει να αλλάξουν για να μειωθεί ο πληθωρισμός.

Συγκεκριμένα, το ποσοστό ανεργίας θα πρέπει να ανέλθει στο 4,6% έως το 2025 και τα ποσοστά κενών θέσεων θα πρέπει να μειωθούν στο 3,6%, από το σημερινό 5,3%, ώστε ο πληθωρισμός να κυμανθεί γύρω στο 2%.

Οι ίδιες οι προβλέψεις της Fed δεν βλέπουν ούτε τον πληθωρισμό να φτάνει σύντομα στο επίπεδο-στόχο της, αναμένοντας ότι θα διαμορφωθεί κατά μέσο όρο στο 2,1% μόνο το 2025. Παράλληλα, έχει δηλώσει ότι οι αποφάσεις της θα εξαρτώνται από τα δεδομένα και έχει επίσης αναγνωρίσει το ενδεχόμενο καθυστερημένων επιδράσεων από τις αυξήσεις των επιτοκίων.

Σε αυτό έρχεται να προστεθεί το γεγονός ότι η τελευταία έκθεση για την απασχόληση δεν δίνει πραγματικά μια σαφή εικόνα, παρά τα όσα δείχνουν τα κεντρικά στοιχεία. Στην πραγματικότητα, αυτό που γνωρίζουμε με βεβαιότητα είναι ότι το ποσοστό ανεργίας δεν είναι συμβατό αυτή τη στιγμή με το ποσοστό-στόχο του πληθωρισμού. Η Fed προβλέπει ότι θα ανέλθει στο 4,5% έως το 2025, μαζί με τον πληθωρισμό που θα είναι γύρω στο ποσοστό-στόχο της.

Η αντίδραση του S&P 500

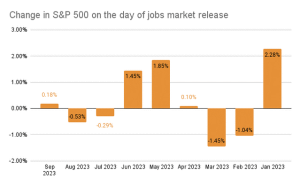

Με αυτά ως φόντο, δεν είναι περίεργο που ο S&P 500 αντέδρασε ελάχιστα στις ειδήσεις της Παρασκευής. Να σημειώσουμε ότι μέχρι στιγμής φέτος, η μέση απόλυτη μεταβολή του δείκτη κατά την ημερομηνία αυτής της ανακοίνωσης ήταν 1%, η οποία είναι υψηλότερη από την ημερήσια μεταβολή 0,67% το 2023 μέχρι στιγμής. Μάλιστα, η μέγιστη ημερήσια άνοδος που έχει σημειώσει ο δείκτης φέτος συνέπεσε στην πραγματικότητα με την ανακοίνωση της έκθεσης για τις θέσεις εργασίας τον Ιανουάριο κατά 2,28%.

Υπάρχει πιθανότητα η έκθεση για την απασχόληση να συνεχίσει να επηρεάζει τον δείκτη και τους επόμενους μήνες, ιδίως από τη στιγμή που η ιστορία των επιτοκίων δεν έχει ακόμη ολοκληρωθεί πλήρως. Στην πραγματικότητα, με βάση τους τελευταίους αριθμούς, φαίνεται ότι η Fed είναι απίθανο να μην έχει τελειώσει ακόμη με τον κύκλο αύξησης των επιτοκίων.

Μακροπρόθεσμα

Μακροπρόθεσμα, η ιστορία της αγοράς εργασίας γίνεται πιο περίπλοκη. Το ποσοστό συμμετοχής στο εργατικό δυναμικό, δηλαδή το ποσοστό του πληθυσμού άνω των 16 ετών που εργάζεται ή θέλει να εργαστεί, αναμένεται να μειωθεί από 61,7% το 2020 σε 60,4% το 2030, σύμφωνα με τις προβλέψεις του Γραφείου Στατιστικής Εργασίας των ΗΠΑ.

Τα τελευταία 25 χρόνια, το ποσοστό αυτό δεν έχει βρεθεί ποτέ στα προβλεπόμενα χαμηλά επίπεδα, εκτός από την περίοδο της πανδημίας. Η ταχεία γήρανση του πληθυσμού είναι στην πραγματικότητα η αιτία για αυτό, η οποία μπορεί να έρθει με τα δικά της οφέλη, αλλά προς το παρόν, δημιουργεί έναν κίνδυνο πληθωρισμού.

Αν και είναι απίθανο ο πληθωρισμός να ανέλθει στα υψηλά επίπεδα που είδαμε τα τελευταία χρόνια, λόγω της αναπροσαρμογής των συνθηκών ζήτησης και προσφοράς μετά την πανδημία, δεν θα ήταν έκπληξη να περιμένουμε ότι ο πληθωρισμός θα είναι σταθερά καθοδικός.